- غرامات إدارية في المحاسبة الضريبية. ما يعزى الحساب إلى الغرامة

- قواعد تعكس الغرامات في المحاسبة

- انعكاس العقوبات في المحاسبة الضريبية

- المساعدة في صياغة العقود والحفاظ على المحاسبة

غرامات إدارية في المحاسبة الضريبية. ما يعزى الحساب إلى الغرامة

غالبا ما يكون انعكاس الغرامات في المحاسبة مشكلة بالنسبة للمحاسب. ترتبط الغرامات والعقوبات والعقوبات الأخرى المفروضة على مؤسسة ما ، كقاعدة عامة ، بعقوبة مخالفة لقوانين الضرائب. ومع ذلك ، في نشاط أي مؤسسة قد تكون هناك حالات عندما تكون العقوبات لا تتعلق بجريمة القانون.

أحد أكثر المواقف شيوعًا هو عدم الامتثال للالتزامات التعاقدية لأي من الأطراف ، بما في ذلك العميل أو الشريك للشركة. في هذه المقالة ، سننظر في القواعد التي تعكس الغرامات في المحاسبة والمحاسبة الضريبية لخرق شروط العقد.

قواعد تعكس الغرامات في المحاسبة

يخضع ترتيب انعكاس الغرامات والعقوبات في المحاسبة إلى PBU 9/99 "دخل المنظمة" و PBU 10/99 "مصاريف المنظمة" ، التي تمت الموافقة عليها بأوامر من وزارة المالية في الاتحاد الروسي بتاريخ 06.05.1999 (الرقمان 32n و 33 n ، على التوالي).

وفقًا للوثائق التنظيمية ، تتم إحالة مبلغ العقوبات المدفوعة للشركة إلى قسم "الإيرادات الأخرى". وبالتالي ، فإن مبلغ التعويض الذي دفعته الشركة ينتمي إلى قسم "النفقات الأخرى".

يتم تسجيل النقد المدفوع في البيانات المالية عن طريق الإدخال التالي:

الحساب الفرعي 91-2 "المصاريف الأخرى" ، K 76-2 "التسويات للمطالبات" (المبلغ) - الدفع من قبل الشركة للعقوبات المعترف بها من قبل المحكمة أو المؤسسة.

ترد الأموال الواردة على النحو التالي:

الحساب الفرعي D 76-2 "حسابات للمطالبات" ، K 91-1 "الإيرادات الأخرى" (المبلغ) - المبالغ المستحقة ، المعترف بها من قبل المدين أو المحكمة ،

حيث D هي المدين للحساب ، K هي رصيد الحساب.

انعكاس العقوبات في المحاسبة الضريبية

يؤثر انعكاس الغرامات ، مثل أي نفقات وإيرادات أخرى ، على مقدار الدخل الخاضع للضريبة. وفقًا للفقرة الفرعية 13 من الفقرة 1 من المادة 265 من قانون الضرائب للاتحاد الروسي ، فإن العقوبات الناتجة عن عدم مراعاة الالتزامات التعاقدية المعترف بها من قبل المدين أو المستحقة بموجب قرار من المحكمة مدرجة في النفقات غير التشغيلية. وبالتالي ، يتم تخفيض الدخل الخاضع للضريبة.

وفقًا للفقرة 3 من المادة 250 من قانون الضرائب للاتحاد الروسي ، يشير التعويض الذي حصلت عليه الشركة عن الغرامات إلى تكوين الدخل غير التشغيلي. يعتمد مقدار ضريبة الدخل على شروط العقد. إذا كان يحتوي على مبلغ محدد من الدفع لخرق الالتزامات ، فإن الربح الخاضع للضريبة يزيد.

المساعدة في صياغة العقود والحفاظ على المحاسبة

تقدم شركة التدقيق "التدقيق في الأعمال التجارية والمالية" المشورة بشأن أي مسائل متعلقة بالمحاسبة وتحسين الضرائب. نقدمها وننفذها ونشارك في تسجيل جميع أنواع العقود.

تؤثر معرفة الفروق الدقيقة في التشريعات والقدرة على صياغة الالتزامات التعاقدية بشكل صحيح بشكل مباشر على نجاح شركتك. بمساعدة المحامين والمحاسبين المؤهلين ، يمكنك التنبؤ بجميع مواقف المشاكل وتقليل العقوبات المحتملة ومنعها.

النشاط العادي لأي مؤسسة ينطوي على ظهور الدخل والمصروفات والعقوبات. كقاعدة عامة ، عند إعداد التقارير فإنها تشير إلى العناصر المحاسبية اللازمة. ومع ذلك ، حتى المحاسبين المتمرسين لديهم أحيانًا أسئلة حول مكان تطبيق الغرامات والغرامات والعقوبات بالضبط ، حيث توجد بعض الخصائص. دعونا نتعامل مع هذا بمزيد من التفصيل.

تحتاج أولاً إلى معرفة الغرامات وأنواعها وإجراءات تنظيمها بموجب تشريع الاتحاد الروسي. هناك مثل هذه الأنواع من العقوبات:- غرامات مجموعة القانون المدني (على سبيل المثال ، بسبب انتهاك الشروط التعاقدية) ؛

- العقوبات الإدارية (هنا يمكنك إدراج غرامات في مصلحة الضرائب ، شرطة المرور ، للتقاضي ، الأموال الخارجة عن الميزانية وغيرها من المؤسسات ، وكذلك انتهاك الموعد النهائي لتقديم المعلومات على حساب بنكي).

تنشأ عقوبة ، على عكس الغرامة ، عندما لا يكون دفع الالتزامات الضريبية على الخزانة في الوقت المناسب. لذلك ، ينبغي التمييز بين هذين المفهومين. من أجل الحصول على فكرة عن إجراءات الرسوم وتسلسلها ، من الضروري أن تتعرف على أحكام قانون الضرائب (القسم 4).

من المهم أن نفهم إلى أي فئة ينتمي نوع معين من الغرامة للتأمل الصحيح في المحاسبة. وفقًا لـ PBU 10/99 "نفقات المنظمة" ، يتم تضمين جميع الغرامات (وكذلك العقوبات والغرامات) في البند "نفقات أخرى". وتؤخذ المبالغ الواردة في الحساب على أساس قرارات المحكمة ، والمطالبات من المنظمات. ينبغي أن يكون مفهوما أن مقدار غرامات الشركة لا تؤخذ في الاعتبار عند فرض ضرائب على الأرباح. لذلك ، عند تلخيص التقارير واستكمالها ، لا يتم تضمينها في حساب ضريبة الدخل.

- نحن نفرض مبلغ الفائدة: الخصم 99 (الحساب الفرعي "عقوبة") الائتمان 68 - بمبلغ 1000 روبل ؛

- عدّد مقدار الفائدة في الميزانية: الخصم 68 الائتمان 51 - بمبلغ 1000 روبل.

تنزيل منا على البوابة:

- Dt 99 ، الحساب الفرعي "Penalty" Kt 68 ، الحساب الفرعي "Penalty" - أُخذت العقوبة في الاعتبار بمبلغ 3000 روبل ؛

- 68 دينارًا ، الحساب الفرعي "عقوبة" Kt 51 - دفع غرامة لخزينة الدولة.

وفقًا للمبدأ نفسه ، يتم الترحيل عندما يتم تحويل العقوبات إلى أموال من خارج الميزانية ، والتي لا تُؤخذ أيضًا في الاعتبار في مقدار الدخل الخاضع للضريبة.

تحميل منا على البوابة.

- في حالة انتهاك المواعيد النهائية للوفاء بالالتزامات ؛

- حدث بسيط مركبة (في حالة الشحن) ؛

- المواعيد النهائية للدفع ، إلخ.

في المحاسبة الضريبية ، تتعلق هذه العقوبات بالنفقات غير التشغيلية (أو الدخل). في المحاسبة ، يتم تضمينها في المادة "نفقات أخرى". للحسابات المنشورة: 91 (دخل ، مصاريف) و 76 (علاقات مع نظرائهم). في هذه الحالة ، عادة ما تستخدم حسابات فرعية مختلفة.

تحميل الآن:

لسوء الحظ ، في كثير من الأحيان عند إجراء الأعمال التجارية ، هناك حالات خرق لالتزامات الموردين أو وكلاء الضرائب. في هذه الحالة ، ينبغي لإدارة المؤسسة الانتباه إلى هذا للقضاء على إمكانية تكرارها. والأهم من ذلك هو إجراء جميع الحسابات بشكل صحيح والانعكاس في البيانات المالية. التعليمات المذكورة أعلاه سوف تساعدك في هذه المسألة الصعبة!

بعد التحقق من التفتيش العمالي ، تم فرض غرامة إدارية بقيمة 50.000 روبل. على المنظمة ككيان قانوني و 3000 روبل. على مدير الفن. 5.27 كود الإدارة. مبلغ 50 000 روبل. تم دفعه من الحساب الجاري للمنظمة. قرر المدير أن يسترد طوعًا من راتبه الغرامة المفروضة على المنظمة بمبلغ 50،000 روبل.

كمنظمة ، والنظر في مبلغ الغرامة المدفوعة والمدفوعة بمبلغ 50،000 روبل. في المحاسبة والمحاسبة الضريبية؟

بعد النظر في القضية ، توصلنا إلى الاستنتاج التالي:

إذا قرر مدير المنظمة استرداد المبلغ طوعًا غرامة إدارية المفروضة على المنظمة ، يجب على المنظمة ، في تاريخ اتخاذ هذا القرار ، أن تعكس إيرادات أخرى في المحاسبة ، وتعترف بالإيرادات غير التشغيلية في المحاسبة الضريبية.

حيثيات الانسحاب:

تخضع الكيانات القانونية للمسؤولية الإدارية عن ارتكاب مخالفات إدارية في الحالات المنصوص عليها في مواد القسم الثاني من CAO RF أو بموجب قوانين موضوعات RF بشأن المخالفات الإدارية (CAO RF).

يجب إضافة مبلغ الغرامة الإدارية إلى الميزانية بالكامل وفقًا لتشريعات الاتحاد الروسي (CAO RF).

المحاسبة

أحكام على المحاسبة لم يتم تحديد النفقات التي تشمل تكاليف دفع الغرامات مخالفات إدارية . من الواضح ، أنها لا تفي بمعايير تكلفة الأنشطة العادية (الصفحات 4 ، 5 "نفقات المنظمة"). لذلك ، ينبغي اعتبار هذه النفقات جزءًا من النفقات الأخرى على أساس الفقرة 12.

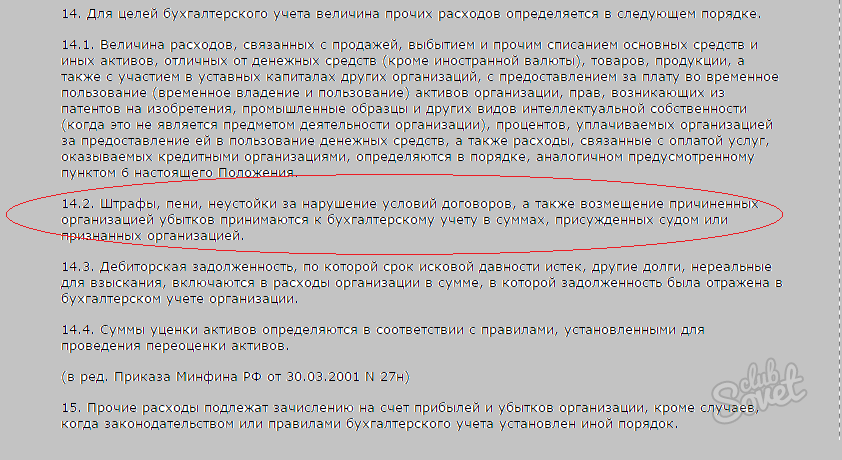

على أساس البند 14.2 ، يتم قبول الغرامات والغرامات والعقوبات عن انتهاك شروط العقود ، وكذلك التعويض عن الخسائر التي تسببها المنظمة للمحاسبة بالمبالغ التي تمنحها المحكمة أو المعترف بها من قبل المنظمة.

ملاحظة وفقًا للتعليمات الخاصة بتطبيق جدول حسابات المحاسبة المالية والنشاط المالي للمؤسسات التي وافقت عليها وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 N 94n (يشار إليها فيما يلي بالتعليمات) ، يتم إغلاق قائمة النفقات الواردة في الحساب 99 "الأرباح والخسائر". من القائمة الواردة في التعليمات ، يتم احتساب مبالغ العقوبات الضريبية فقط لحساب 99.

وفي الوقت نفسه ، تنص تعليمات تجميع المعلومات عن الإيرادات والمصروفات الأخرى خلال الفترة المشمولة بالتقرير على الحساب 91 "الإيرادات والمصروفات الأخرى".

بالنظر إلى ما تقدم ، نعتقد أن العمليات المتعلقة بتراكم ودفع غرامة إدارية من قبل المؤسسة تنعكس في الحسابات على النحو التالي:

الخصم 91 ، الحساب الفرعي "النفقات الأخرى" الائتمان 76 ، الحساب الفرعي "حسابات الغرامات الإدارية"

- 50 000 فرك. - تم فرض غرامة إدارية ؛

الخصم 76 ، الحساب الفرعي "حسابات الغرامات الإدارية" الائتمان 51

- 50 000 فرك. - يتم تحويل الغرامة الإدارية إلى الميزانية.

إذا قرر مدير المنظمة أن يسدد طوعًا مبلغ الغرامة الإدارية المفروضة على المنظمة ، فيجب أن تأخذ المنظمة مبلغ التعويض إلى دخل آخر. لا يرتبط هذا التعويض بعائدات بيع المنتجات (السلع ، الأشغال ، الخدمات) (البنود 2 ، 4 ، 5 ، "إيرادات المنظمة").

وفقًا للفقرة 10.2 ، يتم قبول الغرامات والعقوبات والعقوبات المترتبة على خرق شروط العقود ، وكذلك التعويض عن الخسائر التي لحقت بالمنظمة ، للمحاسبة بالمبالغ التي تمنحها المحكمة أو المعترف بها من قبل المدين. وفي الوقت نفسه ، ووفقًا للفقرة 16 ، يتم الاعتراف بهذه الإيصالات في المحاسبة في الفترة المشمولة بالتقرير والتي اتخذت فيها المحكمة قرارًا بشأن استردادها أو تم الاعتراف بها من قبل المدين.

وبالتالي ، إذا قرر المدير أن يسدد طوعًا مبلغ الضرر (الغرامة) ، فسيتم الاعتراف بالإيرادات الأخرى في شكل مبلغ التعويض في تاريخ الاعتراف به (القرار).

تنص التعليمات على أنه في الحساب الفرعي 73-2 "حسابات التعويض عن الأضرار المادية" للحساب 73 ، تؤخذ حسابات التعويض عن الأضرار المادية التي سببها موظف في المنظمة نتيجة للنقص وسرقة النقد والمخزون والزواج وأيضًا أنواع أخرى من الضرر في الاعتبار. .

وبالتالي ، نعتقد أنه في هذه الحالة ، يجب إدخال الإدخالات التالية في محاسبة المنظمة:

الخصم 73 ، الحساب الفرعي "حسابات التعويض عن الأضرار المادية" الائتمان 91 "الإيرادات الأخرى"

- يعكس مديون المدير لسداد الغرامة الإدارية على أساس القرار ؛

الخصم 70 الائتمان 73 ، الحساب الفرعي "حسابات التعويض عن الأضرار المادية"

- المبالغ المحجوزة من أجور مدير.

المحاسبة الضريبية

على أساس قانون الضرائب في الاتحاد الروسي ، عند تحديد القاعدة الضريبية للضريبة على ربح المنظمات ، على وجه الخصوص ، النفقات في شكل غرامات وغرامات وعقوبات أخرى تم تحويلها إلى الميزانية (إلى أموال الدولة الخارجة عن الميزانية) ، والفائدة المستحقة للميزانية وفقًا للقانون الضريبي للاتحاد الروسي بالإضافة إلى الغرامات والعقوبات الأخرى التي تفرضها المنظمات الحكومية التي مُنحت حق فرض العقوبات بموجب تشريع الاتحاد الروسي.

وبالتالي ، فإن تكاليف دفع الغرامات الإدارية بموجب فعل التحقق تفتيش العمل عند حساب القاعدة الضريبية لضريبة الدخل ، لا يتم تضمينها في المصاريف بسبب الحظر المباشر المنصوص عليه في قانون الضرائب للاتحاد الروسي (انظر أيضًا وزارة المالية في الاتحاد الروسي بتاريخ 12.03.2010 N 03-03-06 / 1/127 ، UFNS لموسكو بتاريخ 22.12.2005 N).

فيما يتعلق بسداد المدير لمبلغ الغرامة الإدارية المدفوعة ، نود أن نسترعي الانتباه إلى أنه ، على أساس قانون ضريبة RF ، يتم الاعتراف بالدخل غير التشغيلي لدافعي الضرائب ، على وجه الخصوص ، الدخل في الشكل المعترف به من قبل المدين أو المستحق الدفع من قبل المدين على أساس قرار المحكمة الذي دخل حيز التنفيذ. (أو) عقوبات أخرى لانتهاك الالتزامات التعاقدية ، وكذلك مبلغ التعويض عن الخسارة أو الضرر.

تاريخ استلام هذا النوع من الدخل في تطبيق طريقة الاستحقاق هو تاريخ الاعتراف من قبل المدين أو تاريخ بدء نفاذ قرار المحكمة (NK RF).

وبالتالي ، إذا قرر مدير المنظمة أن يسدد طوعًا مبلغ الغرامة الإدارية ، فسيتعين على المنظمة الاعتراف بالإيرادات غير التشغيلية في تاريخ هذا القرار.

الجواب جاهز:

مستشار خبير GARANT الاستشارات القانونية

مدقق حسابات ، عضو في مجلس مراجعي الحسابات الروسي ليليا فيدوروفا

الجواب مرت مراقبة الجودة

تم إعداد المادة بناءً على نصيحة مكتوبة فردية مقدمة في إطار خدمة الاستشارات القانونية.