- Trahvide kajastamise eeskirjad raamatupidamises

- Karistuste kajastamine maksude arvestuses

- Abi lepingute koostamisel ja raamatupidamise säilitamisel

Trahvide kajastamine raamatupidamises on raamatupidaja jaoks sageli problemaatiline. Trahvid, karistused ja muud ettevõtjale määratud karistused on reeglina seotud maksuseaduste rikkumise eest. Sellegipoolest võib mis tahes ettevõtte tegevuses esineda olukordi, kus karistused ei ole seotud kuriteoga.

Üks levinumaid olukordi on lepingupoolte kohustuste, sealhulgas kliendi või ettevõtte partneri lepinguliste kohustuste täitmata jätmine. Käesolevas artiklis käsitleme eeskirju, mis kajastavad raamatupidamise ja maksude arvestuse trahve lepingutingimuste rikkumise korral.

Trahvide kajastamise eeskirjad raamatupidamises

Trahvide, raamatupidamisarvestuse sanktsioonide kajastamise järjekorda reguleerib PBU 9/99 "Organisatsiooni tulud" ja PBU 10/99 "Organisatsiooni kulutused", mis on kinnitatud Vene Föderatsiooni rahandusministeeriumi tellimustega 06.05.1999 (nr 32n ja 33n).

Vastavalt regulatiivsetele dokumentidele viidatakse ettevõttele makstavate karistuste summale “Muud tulud”. Järelikult kuulub ettevõtte poolt makstud hüvitise summa jaotisse „Muud kulud”.

Väljamakstud raha kirjendatakse finantsaruannetesse järgmise kirjega:

alamkonto D 91-2 "Muud kulud", K 76-2 "Nõuete arveldamine" (summa) - äriühingu poolt kohtu või organisatsiooni poolt tunnustatud karistuste maksmine.

Saadud vahendid kajastuvad järgmiselt:

allkonto D 76-2 "Nõuete arvutamine", K 91-1 "Muud tulud" (summa) - võlgniku või kohtu poolt võetavad saadaolevad summad,

kus D on konto deebet, K on konto krediit.

Karistuste kajastamine maksude arvestuses

Trahvide kajastamine , nagu ka kõik muud kulud ja tulud, mõjutab maksustatava tulu suurust. Vastavalt Vene Föderatsiooni maksuseadustiku artikli 265 lõike 1 punktile 13 kuuluvad võlgniku poolt tunnustatud lepinguliste kohustuste mittetäitmisest või kohtulahendist tulenevad karistused mittekuludesse. Seega vähendatakse maksustatavat tulu.

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 250 lõikele 3 viitab äriühingu trahvide eest saadud hüvitis mittetulunduslikule tulule. Tulumaksu suurus sõltub lepingu tingimustest. Kui see sisaldab kohustuste rikkumise eest konkreetset summat, suureneb maksustatav kasum.

Abi lepingute koostamisel ja raamatupidamise säilitamisel

Audiitorfirma "Audit äri ja rahanduses" annab nõu raamatupidamise ja maksude optimeerimise küsimustes. Me anname, teostame, osaleme kõikide lepingute registreerimisel.

Õigusaktide nüansside tundmine ja lepinguliste kohustuste korrektse sõnastamise võime mõjutavad otseselt teie ettevõtte edu. Kvalifitseeritud juristide ja raamatupidajate abiga saate ette näha kõiki probleemseid olukordi, minimeerida ja vältida võimalikke karistusi.

Iga ettevõtte tavapärane tegevus eeldab sissetulekute, kulude, karistuste tekkimist. Reeglina viidatakse aruannete koostamisel vajalikele raamatupidamisarvestustele. Kuid isegi kogenud raamatupidajatel on mõnikord küsimusi täpselt, kus trahve, karistusi ja karistusi kohaldada, sest seal on mõned iseärasused. Käsitleme seda üksikasjalikumalt.

Kõigepealt peate välja selgitama, millised on Vene Föderatsiooni õigusaktidega määratud trahvid, nende liigid ja korra. Selliseid sanktsioone on olemas:

- Tsiviilõiguse rühma trahvid (näiteks lepingutingimuste rikkumise eest);

- Halduskaristused (siinkohal võidakse lisada maksuhaldurile, liikluspolitseile, kohtuvaidlustele, eelarvevälistele fondidele ja teistele asutustele trahve, samuti pangakontole teabe esitamise tähtaja rikkumist).

Karistus, erinevalt trahvist, tekib siis, kui riigikassale maksukohustuste tasumine ei ole õigeaegne. Seetõttu tuleks neid kahte mõistet eristada. Selleks, et saada ettekujutus tasude menetlusest ja nende järjestusest, on vaja tutvuda maksuseadustiku sätetega (4. jagu).

Oluline on mõista, millisesse kategooriasse kuulub teatud liiki trahv raamatupidamise korrektse kajastamise eest. PBU 10/99 “Organisatsiooni kulud” kohaselt kuuluvad kõik trahvid (samuti trahvid ja trahvid) kirjele „Muud kulud”. Ja nende summad kajastuvad kontol kohtu otsuste, organisatsioonide nõuete alusel. Tuleb mõista, et kasumi maksustamisel ei võeta arvesse äriühingu trahvide summat. Seetõttu ei sisalda aruanded kokkuvõtte tegemisel ja täitmisel tulumaksu kulu.

Nüüd kaaluge, kuidas see kajastub raamatupidamises. Vastavalt Venemaa Föderatsiooni kontode kaardile tehakse kõik karistused konto 68 kaudu (maksud ja tasud). Reeglina kohaldatakse kirjavahetust kontole 99 "Kasum ja kahjum", kasutades teatud liiki karistusi kasutades erinevaid allkontosid. Näiteks kui ettevõte pidi maksma maksu 5. novembril ja tegi seda järgmise kuu 30. päeval, kajastub sellest tulenev trahv summas 1000 rubla järgmiselt:

- Me arvestame intressi: deebet 99 (alamkonto “Karistus”) Krediit 68 - 1000 rubla ulatuses;

- Loendage eelarves olevate intresside summa: Debit 68 Krediit 51 - summas 1000 rubla.

Laadige meilt portaalis alla:

Mõelge ühele kõige levinumale trahvi esinemise juhtumile - pangakontode avamise (või sulgemise) maksuteenuse teatamise ajastuse rikkumine. Näiteks kehtestati Vene Föderatsiooni maksuseadustiku artikli 118 kohaselt ettevõttele trahv 3000 rubla ulatuses. Seejärel tehakse kirjed järgmiselt:

- Dt 99, alamkonto “Karistus” Kt 68, alamkonto “Karistus” - arvestati 3 000 rubla ulatuses sanktsiooni;

- Dt 68, allkonto "Karistus" Kt 51 - riigikassale makstav trahv.

Sama põhimõtte kohaselt tehakse postitusi siis, kui sanktsioonid kantakse eelarvevälistele vahenditele, mida ei arvestata ka maksustatava tulu suuruses.

Laadige meilt portaalis alla.

Kui ettevõte rikub vastaspoolega sõlmitud lepingu tingimusi, on vaja maksta trahvi, mis määratakse kindlaks Vene Föderatsiooni tsiviilseadustiku sätetega. See võib juhtuda:

- Kohustuste rikkumise tähtaegade rikkumise korral;

- Lihtne juhtus sõiduk (saadetise puhul);

- Rikutud maksetingimusi jne

Maksukorralduses on need karistused seotud mittekuludega (või tuludega). Raamatupidamises on need kajastatud artiklis "Muud kulud". Kasutatavate kontode puhul: 91 (tulud, kulud) ja 76 (suhted vastaspooltega). Sel juhul kasutatakse tavaliselt erinevaid allkontosid.

Laadige kohe alla:

Kahjuks on väga sageli äritegevuse läbiviimisel juhtumeid, kus tarnijate või maksuhaldurite kohustusi on rikutud. Sel juhul peaks ettevõtte juhtkond sellele tähelepanu pöörama, et kõrvaldada nende kordumise võimalus. Ja kõige olulisem on korrektselt läbi viia kõik kontod ja kajastada finantsaruandes. Ülaltoodud juhised aitavad teil selles raskes küsimuses!

Pärast tööinspektsiooni kontrollimist kehtestati 50 000 rubla suurune halduskaristus. organisatsiooni kui juriidilise isiku ja 3000 rubla kohta. kunsti direktoril. 5.27 Halduskoodeks. Summa 50 000 rubla. maksti organisatsiooni arvelduskontolt. Direktor otsustas oma palgast vabatahtlikult tagasi saada 50 000 rubla suuruse trahvi.

Organisatsioonina kaaluge makstud ja tagasimakstud trahvi summat 50 000 rubla ulatuses. raamatupidamises ja maksude arvestuses?

Arvestades probleemi, jõudsime järgmisele järeldusele:

Kui organisatsiooni direktor otsustas summa vabatahtlikult tagasi maksta halduskaristus organisatsioonile, peab organisatsioon sellise otsuse tegemise kuupäeval kajastama muid raamatupidamises kajastatud tulusid ja kajastama tulumaksu arvestamata tulu.

Taganemise põhjendus:

Juriidilised isikud kannavad haldusõiguserikkumiste eest haldusvastutust, kui see on ette nähtud CAO RF II jao artiklites või RF seaduste alusel haldusõiguserikkumiste korral (CAO RF).

Halduskaristuse summa kantakse eelarvesse täies ulatuses vastavalt Venemaa Föderatsiooni (CAO RF) õigusaktidele.

Raamatupidamine

Sätted kohta raamatupidamine Ei ole kindlaks määratud, millised kulud sisaldavad trahvide maksmise kulusid haldusõiguserikkumised . Loomulikult ei vasta nad tavapärase tegevuse kulukriteeriumidele (lk 4, 5 "Organisatsiooni kulud"). Seetõttu tuleks neid kulusid käsitleda osana muudest kuludest lõike 12 alusel.

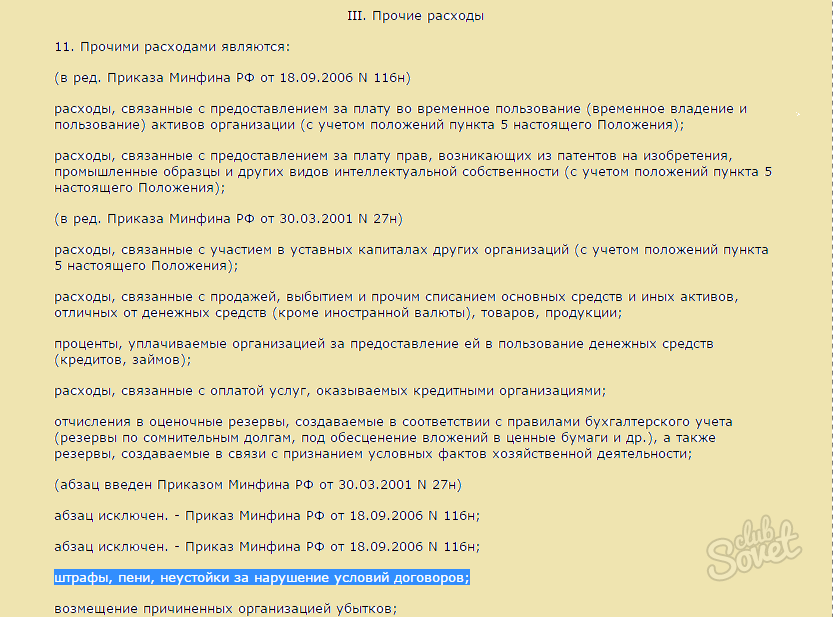

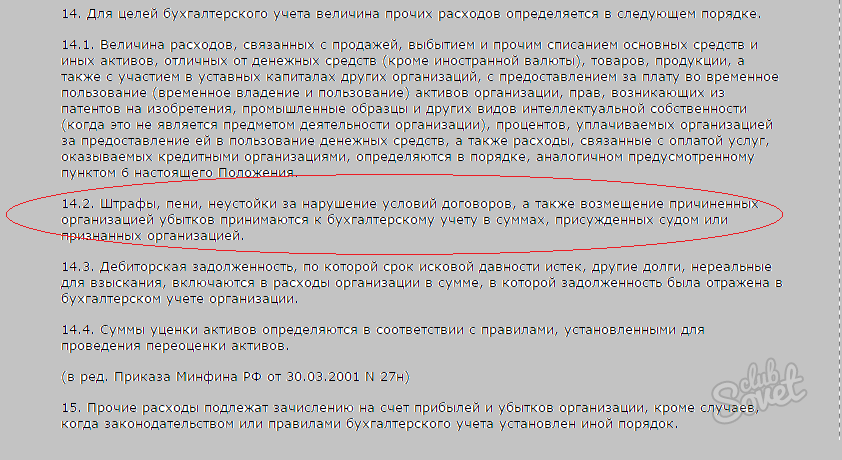

Punkti 14.2 alusel võetakse trahvid, karistused ja karistused lepingutingimuste rikkumise eest, samuti organisatsiooni tekitatud kahju hüvitamiseks raamatupidamise eest kohtu poolt määratud või organisatsiooni poolt tunnustatud summades.

Vastavalt rahandusministeeriumi poolt 31. oktoobril 2000 N 94n kinnitatud organisatsioonide finantsarvestuse ja finantskrediidi kontoplaani kohaldamise juhendile (edaspidi "juhised") on märkus, et kontol 99 "Kasum ja kahjum" kajastatud kulude nimekiri on suletud. Korralduses esitatud loendist arvestatakse konto 99 jaoks ainult maksusanktsioonide summasid.

Samal ajal näeb aruandeperioodi muude tulude ja kulude kohta teabe koostamise juhend ette konto 91 „Muud tulud ja kulud“.

Eespool öeldut arvesse võttes usume, et organisatsiooniga seotud halduskaristuse tekkimise ja maksmisega seotud toimingud kajastuvad raamatupidamises järgmiselt:

Deebet 91, alamkonto "Muud kulud" Krediit 76, allkonto "Halduskaristuste arvutused"

- 50 000 hõõruda. - halduskaristus on kantud;

Deebet 76, allkonto "Halduskaristuste arvutused" Krediit 51

- 50 000 hõõruda. - halduskaristus kantakse eelarvesse.

Kui organisatsiooni direktor otsustab organisatsioonile määratud trahvisumma vabatahtlikult tagasi maksta, peaks organisatsioon võtma hüvitise summa muudele tuludele. See hüvitis ei ole seotud toodete müügist saadud tuluga (kaubad, ehitustööd, teenused) (punktid 2, 4, 5, "Organisatsiooni tulud").

Punkti 10.2 kohaselt võetakse trahvid, karistused ja karistused lepingutingimuste rikkumise eest, samuti organisatsioonile tekitatud kahju hüvitamiseks raamatupidamisarvestusse kohtu poolt määratud või võlgniku poolt tunnustatud summades. Samal ajal tunnustatakse vastavalt lõikele 16 selliseid laekumisi arvestusperioodil aruandeperioodil, mil kohus tegi otsuse nende sissenõudmise kohta või kui võlgnik on need tunnustanud.

Seega, kui direktor otsustas kahju suuruse vabatahtlikult tagasi maksta (trahv), siis kajastatakse muud hüvitised hüvitise summa kujul selle tunnustamise kuupäeval (sellise otsuse vastuvõtmine).

Korraldus näeb ette, et kontole 73-2 "Arvestus materiaalsete kahjude hüvitamiseks" on arvestatud arvutus, mis puudutab organisatsiooni töötaja poolt sularaha ja varude, abielu ja ka muud liiki kahjustuste tõttu tekitatud materiaalse kahju hüvitamist. .

Seega usume, et sel juhul tuleb organisatsiooni raamatupidamises teha järgmised kanded:

Deebet 73, allkonto "Materiaalse kahju hüvitamise arvutused" Krediit 91 "Muud tulud"

- kajastab direktori võlgnevust haldusotsuse tagasimaksmisel otsuse alusel;

Deebet 70 Krediit 73, alamkonto "Materiaalse kahju hüvitamise arvutused"

- mahaarvatud summad palk direktor.

Maksuarvestus

Vene Föderatsiooni maksuseadustiku alusel, määrates organisatsioonide tulumaksu maksubaasi, eelkõige kulud, mis on kantud eelarvesse (riigieelarvelistele vahenditele) trahvide, trahvide ja muude sanktsioonide vormis, ning Venemaa Föderatsiooni maksuseadustiku kohaselt eelarvesse makstavad intressid. samuti trahvid ja muud sanktsioonid, mida kehtestavad valitsusorganisatsioonid, kellele on antud õigus kehtestada sanktsioone Venemaa Föderatsiooni õigusaktidega.

Järelikult on kontrolli trahvi maksmise kulud tööinspektsioon tulumaksu maksubaasi arvutamisel ei kajastu need Vene Föderatsiooni maksuseadustikus kehtestatud otsese keelu tõttu (vt ka Vene Föderatsiooni rahandusministeerium, 12.03.2010 N 03-03-06 / 1/127, UFNS Moskva kohta 22.12.2005). N).

Mis puudutab direktori makstud haldustasu summa tagasimaksmist, siis tahaksime juhtida tähelepanu asjaolule, et RF maksuseadustiku alusel kajastatakse maksumaksja mittetegevustulu eelkõige sissetulekuna võlgniku poolt tunnustatud või võlgniku poolt juriidiliselt jõustunud kohtuotsuse alusel määratud trahvide, karistuste ja trahvide kujul. (või) muud sanktsioonid lepinguliste kohustuste rikkumise eest, samuti kahju või kahju hüvitamise summa.

Sellise tulu laekumise kuupäev tekkepõhise meetodi rakendamisel on kuupäev, mil võlgnik tunnustab või kohtulahendi jõustumise kuupäev (NK RF).

Seega, kui organisatsiooni direktor otsustab vabatahtlikult trahvisumma tagasi maksta, peab organisatsioon selle otsuse tegemise kuupäeval kajastama mittetulunduslikke tulusid.

Vastuse koostas:

GARANTi ekspertide nõustaja

audiitor, Venemaa Audiitorkogu liige Liliya Fedorova

Vastus läbis kvaliteedikontrolli

Materjal koostati juriidilise konsultatsiooniteenuse raames antud individuaalsete kirjalike nõuannete põhjal.

Raamatupidamises ja maksude arvestuses?